Le récap des marchés du 7 Octobre 🚀

Le récap des marchés du 7 Octobre 🚀

Bon début de semaine, mauvaise fin de semaine.

Bonjour à tous,

Voici le récap des marchés de cette semaine.

📊 Que s’est-il passé sur les marchés ?

Les marchés ont bien démarré la semaine, mais ils ont vite perdu leurs gains après la crainte que la FED annonce une nouvelle hausse des taux d’intérêt pour ralentir l’inflation.

🗞️ Les actus bourse et économie

Pour en savoir plus sur une actualité, cliquez sur l’émoji en début d’actualité.

🇨🇭Le Crédit Suisse proche de la faillite ? Les dirigeants de la banque suisse ont passé le week-end dernier à rassurer les investisseurs sur leur solidité financière après une forte hausse des spreads de Credit Default Swap.

💸 36 000 milliards de dollars se sont évaporés des marchés en 2022. C’est pire qu’en 2008 et 2020. Après la bulle spéculative pendant le covid, les milliards s’évaporent dans ce bear market qui s’annonce historique.

🛢 L'OPEP+ a annoncé des réductions de la production de pétrole de 2 millions de barils par jour. L’organisation pétrolière réunie en Autriche a pris cette décision afin de stabiliser les prix du pétrole brut, qui ont chuté d'un tiers depuis juin.

🐦 Elon Musk revient à la charge sur le dossier Twitter. Après s’être rétracté en juillet, le milliardaire annonce qu’il va bien racheter Twitter pour 44 milliards de dollars (sûrement pour éviter une défaite dans le procès). L’action s’envole de 20%.

🚗 Tesla bat des records mais les analystes surestiment. Le constructeur automobile américain a livré 343 830 véhicules au 3ème trimestre (un record), mais les analystes prévoyaient plus de livraisons. L’action plonge de -8%.

🤖 Tesla présente aussi son robot humanoïde destiné à transformer la civilisation. Pour 20 000 dollars, vous pourriez bientôt avoir votre propre robot humanoïde, grâce à Elon Musk.

📉 AMD revoit ses prévisions de croissance. Le fabricant américain de semi-conducteurs Advanced Micro Devices perd 4,5% hors séance après avoir prévenu que son chiffre d'affaires du 3ème trimestre sera inférieur aux attentes.

🇨🇳 Tencent n'est plus la plus grosse entreprise chinoise en termes de capitalisation boursière. Correction de la tech + peur des restrictions de la Chine, ça ne fait pas bon ménage. Elle passe derrière le géant de l'alcool Kweichow Moutai, évalué à environ 330 milliards de dollars.

🇰🇵 Un missile nord-coréen survole le Japon. La Corée du Nord a tiré mercredi un missile balistique qui a survolé le nord du Japon avant d'atterrir dans l'océan Pacifique, forçant les habitants à se mettre à l'abri et provoquant une suspension temporaire du service ferroviaire dans la région.

🛍 Les achats en direct sur TikTok pourraient bientôt être lancés aux US. Le live shopping est soi-disant l’avenir de l'e-commerce. L'année dernière, l’application chinoise Douyin a vendu plus de 10 milliards de produits par le biais de livestreams.

💸 Les milliardaires américains de la tech ont perdu un total de 315 milliards de dollars cette année à cause de la chute des marchés. Mais beaucoup sont toujours plus riches qu'avant la pandémie (le Nasdaq est toujours en hausse depuis fin 2019).

🇷🇺 Nvidia cesse toutes ses activités en Russie définitivement. L’entreprise de semi-conducteurs avait déjà stoppé ses livraisons dans le pays, mais elle continuait à être présente pour soutenir ses employés et leurs familles. La Russie représentait seulement 2% de son chiffre d’affaires.

🇲🇹 Malte rappelé à l’ordre par l’UE. La petite île de l’UE est attaquée en justice par la Commission européenne après avoir vendu des « passeports dorés » à partir de 690 000€ à de riches citoyens pour acquérir la nationalité maltaise et voyager ainsi sans restriction dans l’UE.

🍁 Biden annule les condamnations des possesseurs de cannabis. « Personne ne devrait être emprisonné pour avoir simplement consommé ou possédé du cannabis », le président américain a déclaré sur Twitter.

🚀 Le chiffre d'affaires de TikTok en Europe a augmenté de 475 % entre 2020 et 2021. Il a dépassé les 990 millions de dollars l'année dernière, contre 172 millions l’année d’avant.

🔌 L'Europe approuve le chargeur universel. Le Parlement européen a approuvé une loi qui exige un seul port de charge USB-C pour les portables, tablettes, appareils photo et autres appareils électroniques. Cette législation vise à réduire les déchets électroniques et à faire économiser de l'argent aux consommateurs.

💰 Les actus crypto, NFT et métaverse

Pour en savoir plus sur une actualité, cliquez sur l’émoji en début d’actualité.

🤳 1,26 million de dollars d’amende pour Kim Kardashian. L’influenceuse américaine avait fait de la promo pour une crypto sans préciser que c’était une promotion rémunérée. En plus de l’amende, elle s’engage à ne plus parler de cryptos pendant 3 ans.

😩 Solana subit encore une panne. La panne de la blockchain Solana semble être causée par un nœud mal configuré. Il s'agit de la 13e panne du réseau en 2022…

🔷 Les utilisateurs américains de Facebook et d'Insta peuvent désormais partager des NFT. Meta a annoncé mercredi que tous les utilisateurs aux États-Unis peuvent connecter leurs portefeuilles et partager leurs NFT.

🇪🇺 L'UE étend ses sanctions contre la Russie. La cible : les portefeuilles crypto. Les entreprises ne peuvent plus offrir de portefeuilles crypto, de comptes ou de services de garde aux Russes.

📈 L’analyse technique

Par Yves CHOURA, gérant de portefeuilles et spécialiste de l’analyse technique.

REBOND TECHNIQUE HAUSSIER INTERMÉDIAIRE…

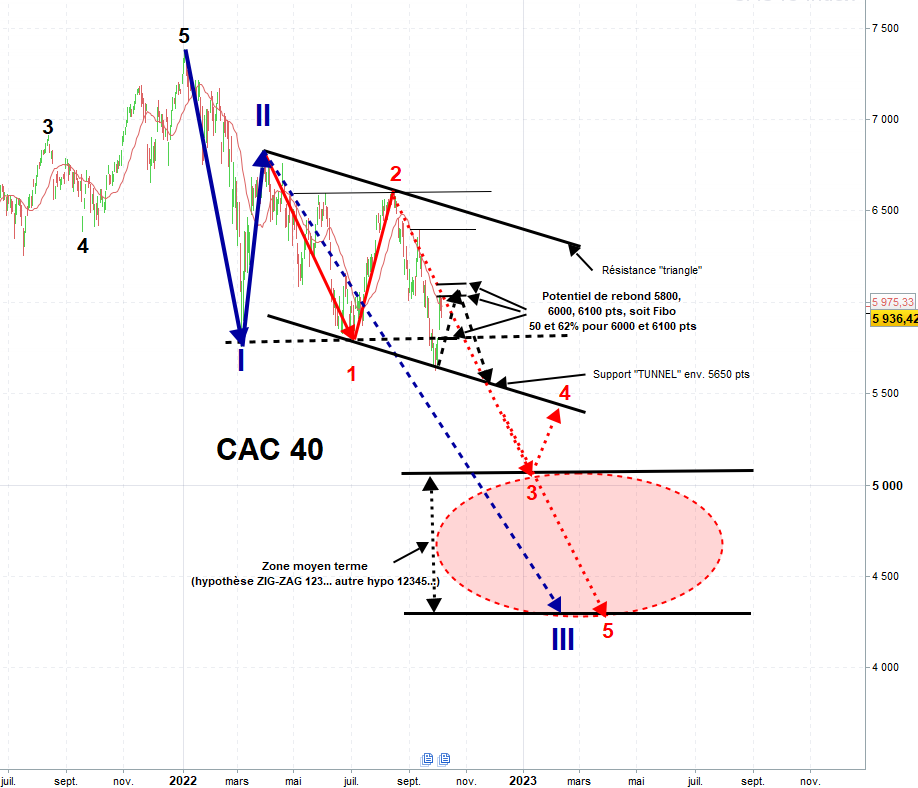

La semaine aura profité d’effets d’annonce favorables (Belle orchestration d’un cumul de catalyseurs : hausses de taux inférieures aux attentes en Nouvelle-Zélande et en Australie, intervention de la Banque centrale d’Angleterre et discours rassurant de la FED) et permis un rebond technique qui valide la fin de la construction en 4 points du « Tunnel » de la figure observée la semaine dernière.

… QUI CONFIRME 2 DES 3 RÉSISTANCES.

Ce rebond aura donc permis en 1 seule séance d’enfoncer les 2 premières résistances à 5800 pts (« pull back ») et 6000 pts (Fibo. 50%) sur le CAC 40. Il reste une probabilité de revenir tester la 3e zone haute aux environs de 6100 pts (Fibo 62%), tant que le support des 5800 points est maintenu…

SUR UNE TENDANCE QUI DEMEURE BAISSIÈRE.

Toutefois, ce scénario ne serait qu’un excès complémentaire non justifié fondamentalement de la tendance « moyen terme » comme déjà évoqué, qu’il convient juste de garder à l’esprit comme scénario alternatif intermédiaire pour renforcer les positions afin de jouer un nouveau mouvement d’extension baissière. L’approche du calendrier des résultats du T3, qui devrait cette fois-ci intégrer l’impact de la détérioration des données macroéconomiques, nous conforte dans ce scénario…

AVEC UN POTENTIEL D’EXTENSION VERS LA ZONE DES 4300-5050 POINTS.

Par conséquent, l’étape à court terme après le passage ou non par la « case » des 6100 points, demeure de revenir tester la base des 5800 points, dont la rupture aurait pour conséquence de diriger l’indice vers la zone « finale » entre 5050 pts et 4300 points. Il est évident que cette extension aura besoin d’un nouveau catalyseur avant que n’intervienne plus agressivement l’ensemble des Banques Centrales pour redonner une impulsion haussière comme à chaque mouvement d’exagération.

À cet effet, l’illustration en ce début de semaine des rumeurs de dépôt de bilan du Crédit Suisse ou encore la Deutsche Bank, sont une « mise en bouche » de ce type de catalyseur. Il est à noter toutefois que ce type de banques toutefois « too big to fail » ne peuvent théoriquement aboutir en raison de leur taille systémique qui oblige les banques centrales et pouvoir publics à intervenir en cas de réalisation de ce type de rumeur (renflouement, nationalisation etc…)

En revanche, des faillites de structures de taille non systémique en Europe ou dans le reste du monde sont une réalité, comme on a pu l’observer en 2008 (dépôt de bilan de Lehman Brothers) à la suite de la crise qui avait débuté à l’été 2007 (dépôt bilan été 2007 de Fanny May et Freddie Mac…), voire encore des catalyseurs relatifs au contexte géopolitique…

Excellente fin de semaine,

Si on vous a transféré cette édition et que vous souhaitez vous abonner :

Timothé